ネクステージ(3186)の次回決算2Qは7月4日。

前回決算では増益結果で、個人的にしっかりと取れた銘柄。

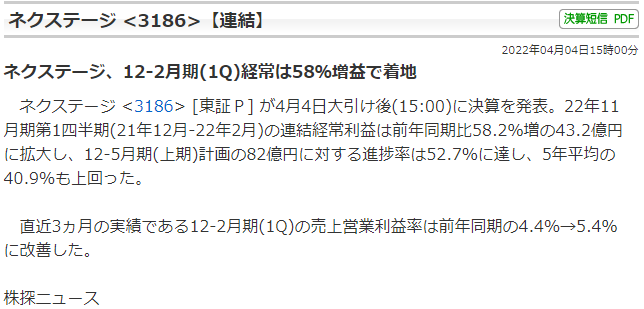

決算情報

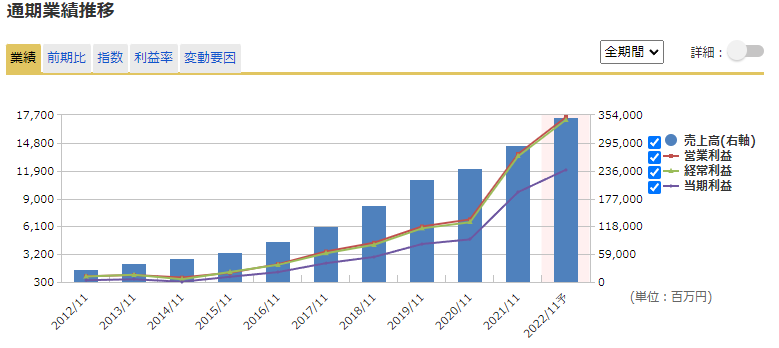

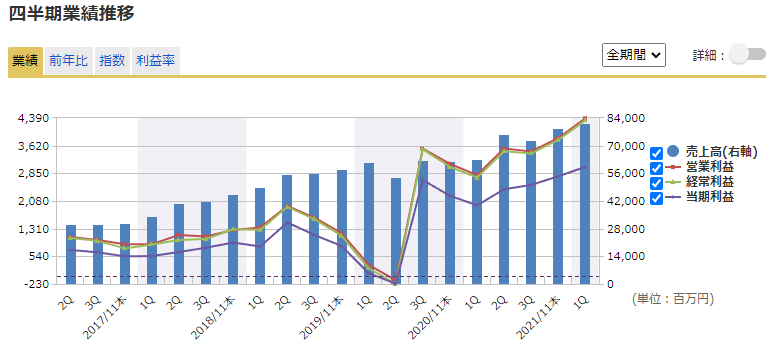

前回1Qのチャート

決算発表後しっかりと株価上昇している。

今回も狙っていけるのか分析していきます。

良い点

- 中古車価格が高騰している

- 新車の納期遅れ

- 通期予想が良い

悪い点

- テクニカル的な位置

- 円安の影響

今の地合い

まずは地合いの確認。

日経平均の様子

最近の日経平均は6月9日以降大きく下げて20日をピークに上昇しています。

テクニカル的には下落していないので大きな加点はなさそう。

気になるニュース

中古車価格高騰止まらず、円安で海外需要増加-5万円の車も争奪戦に

参考:https://www.bloomberg.co.jp/news/articles/2022-06-23/RDLL0DT1UM1001

・アメリカで中古車価格が再度高騰している。

・円安の影響を受けて海外は割安で購入できる。

アメリカの中古車価格が上がっているのは良さそう。

でも国内の状況はどうだろう?

国内でもまだまだ中古車価格が高騰しているようですね。

参考 https://news.yahoo.co.jp/articles/04ed6511d00db59be0f12f3a8ed50617c1101523

国内のも良さそう!

でもガソリンの価格がかなり高騰していて、170円以上になっているので車離れする人もいそう。

他にも円安の影響で海外から車の仕入れ価格は上がるので原価率が高くなることは予想できますね。

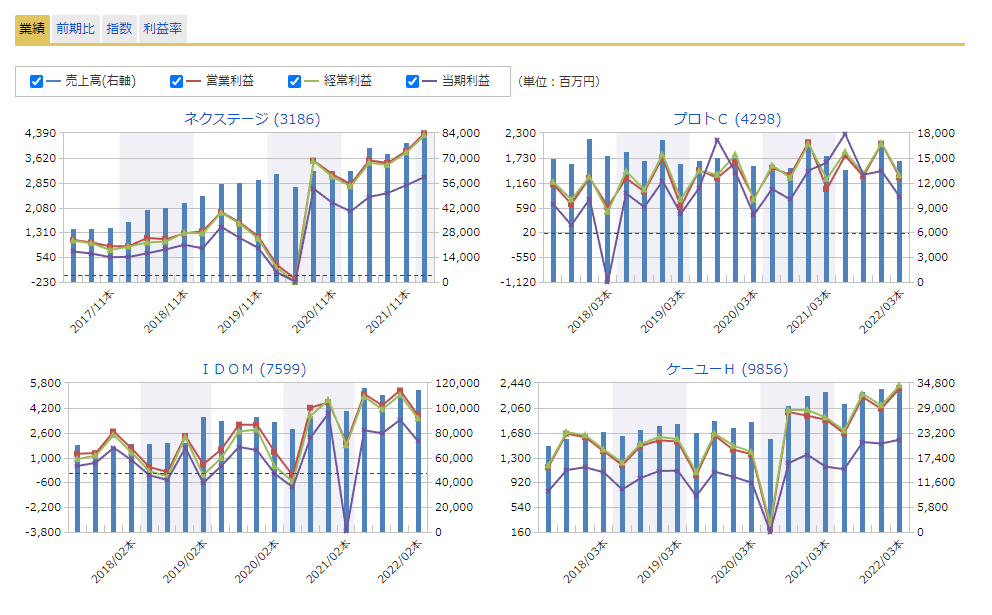

業績分析

通期、四半期ごとの業績推移

通期と四半期ごとの業績は右肩上がりを推移している。

参考:マネックス証券 銘柄スカウター

業績の推移からも大きな懸念は無さそうだ。

会社の特長

メインが中古車の販売事業。

国内で全国展開をしているため円安の影響は無いのは残念。

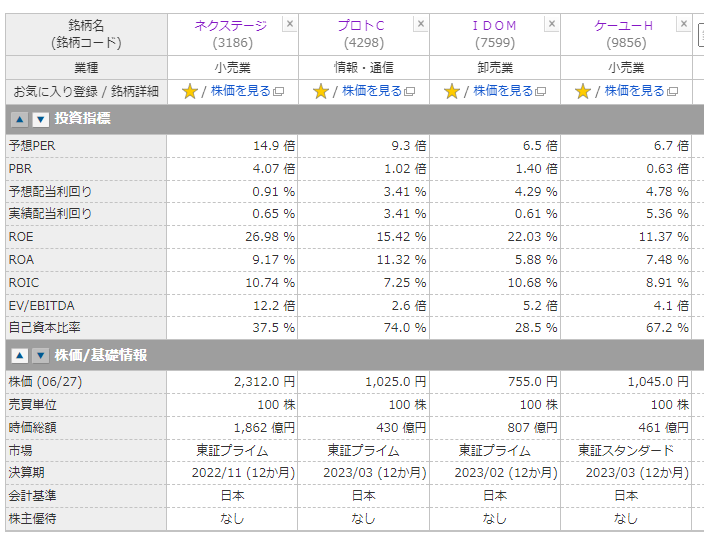

同業比較

参考:マネックス証券 銘柄スカウター

PERは高めであるが、ROEが、ROAは高いので安定性はありそう。

配当利回りは一番低いね。

でも同業より業績は良いし、設備投資をしっかりしているので将来的にも良いかも。

まとめ

- 会社の業績自体は問題なさそう

- 地合いの恩恵もありそうだが、懸念点も多い銘柄

- 同業の中では業績推移の数値は良さそう

今回は中古車販売事業を行っているネクステージを分析してみました!

今の世界情勢とマッチする部分もありますが、為替の影響もあるので日経平均を見ながら注目していきたいですね。

過去の傾向上、決算発表後に大きく株価が動くのかな?

その点も見ものだね!

ネクステージも連動する形で上昇しているので、日経平均の日々の動きには注目したいね。